Wärtsilä keskittyy merenkulun ja energiamarkkinoihin laitteiden, ratkaisujen ja palvelujen toimittajana. Yhtiön kohdemarkkinat ovat herkkiä suhdanteille, mutta suhdanneherkkyyttä tasoittavat eri markkinasegmentit, joiden suhdanteet eroavat hieman toisistaan. Wärtsilän tuotantomalli tuo joustavuutta sekä tuotantoon että kustannusrakenteeseen mm. ulkoistamisen kautta ja tukee näin yhtiön kannattavuutta suhdanteesta riippumatta.

Hiilineutraalius ja digitalisaatio mullistavat merenkulkua

Siirtymä kohti hiilineutraalia toimintaa on meriteollisuudelle äärimmäisen tärkeä kehitysaskel, johon liittyvät osaltaan maailmanlaajuisesti odotettavissa olevat tiukennukset alusten päästömääräyksiin. Alan toimijoiden on kehitettävä lähivuosina yhteistyössä taloudellisesti kannattavia vaihtoehtoja, joilla pystytään täyttämään Kansainvälisen merenkulkujärjestön (IMO) päästövähennystavoitteet. IMO pyrkii pienentämään meriliikenteen kuljetussuoritusten keskimääräisiä hiilidioksidipäästöjä, ja saavuttamaan nollapäästöt kasvihuonekaasuissa noin vuoteen 2050 mennessä. Lisäksi EU aikoo ottaa laivaliikenteen mukaan päästökauppaohjelmaansa. Samaan aikaan vihreiden joukkovelkakirjojen ja kestävään kehitykseen linkitettyjen lainojen saama kasvava huomio tuo markkinoille lisää vihreää rahoitusta.

Alusten omistajien on tehtävä muutoksia neljällä osa-alueella, jotta siirtymä hiilineutraaliuteen voi onnistua:

Kasvihuonekaasujen päästövähennystavoitteiden saavuttamisen olennainen edellytys on vaihtoehtoisten polttoaineiden käyttöönotto. Hiilettömiin polttoaineisiin, kuten vihreään ammoniakkiin ja vetyyn, on investoitu merkittävästi. Pisimmälle kehittynyt vaihtoehto on kuitenkin yhä nesteytetty maakaasu (LNG). Paikallispäästöjen vähentäminen on toinen keskeinen kehityskohde. Tähän liittyvät IMO:n maailmanlaajuisesti asettamat rikkipäästörajat, jotka tulivat voimaan vuoden 2020 alussa. Uudet päästörajat edellyttävät käytännössä joko vähärikkisen polttoaineen käyttöä tai rikkipesureiden asentamista aluksiin.

Myös energiatehokkuudessa voidaan ottaa merkittäviä kehitysaskeleita teknologiainnovaatioiden avulla niin uustuotannossa kuin jälkiasennuksissa. Tällaisia teknologioita ovat esimerkiksi hybridijärjestelmät, aluksen rungon ilmavoitelu, roottoripurjeet sekä kehittyneet peräsin- ja potkuriratkaisut. Yhteisten päästövähennystavoitteiden ohella myös mahdollisuudet säästää alusten käyttökustannuksissa kannustavat uusien ratkaisujen käyttöönottoon.

Digitalisaatioon liittyen alusten optimointiratkaisut nähdään kasvavassa määrin keskeisenä ratkaisuna yleismaailmallisille paineille alentaa käyttökustannuksia samalla, kun pyritään täyttämään ympäristötavoitteet. Uudet digitaaliset sovellukset ja pilvipohjaiset etähallintaratkaisut yleistyvät jatkuvasti. Myös alusten ja satamien väliseen viestiliikenteeseen, asiakirjaliikenteeseen ja muuhun tiedonsiirtoon liittyvät sähköiset ratkaisut valtaavat jatkuvasti alaa perinteiseltä kasvokkain tapahtuvalta kommunikoinnilta. Samanaikaisesti kehitetään eri asteisia autonomisen laivaliikenteen ratkaisuja, joissa nähdään lupaavia mahdollisuuksia lisätä meriliikenteen tehokkuutta, turvallisuutta, ympäristöystävällisyyttä ja kokonaissuorituskykyä.

Merenkulkumarkkinat vuonna 2024

Maailmankaupan volyymikasvu yhdistettynä

kauppavirroissa tapahtuneisiin muutoksiin lisäsi merkittävästi aluskapasiteetin

kysyntää vuonna 2024. Venäjän vastaiset pakotteet sekä Ukrainan ja Lähi-idän

sota, hyökkäykset aluksia kohtaan Punaisellamerellä ja Panaman kanavan

käytettävyysrajoitukset aiheuttivat muutoksia kauppareitteihin. Keskimääräisten

kuljetusmatkojen pidentyminen nosti kuljetuskustannuksia ja aiheutti

viivästyksiä globaaleihin toimitusketjuihin.

Investoinnit uusiin aluksiin olivat selvästi

vuotta 2023 korkeammalla tasolla johtuen aluskapasiteetin kysynnän kasvusta,

paineesta kehittää toimintaa kohti hiilineutraaliutta, varustamoiden

jatkuneesta hyvästä tuloskunnosta, lautta-, offshore-, säiliöalus- ja

irtolastialussegmenttien pienestä tilauskannasta sekä yhä jatkuneesta

aluskannan uusimisesta. Tammi–joulukuussa tilattiin yhteensä 2 765 uutta

laivaa, kun vastaava luku vuonna 2023 oli 1 977 tilausta. Vaikka etenkin Kiina

mutta myös Etelä-Korea ovat tehneet toimenpiteitä telakkakapasiteetin ja

alustuotannon lisäämiseksi, telakkakapasiteetin käyttöasteet ovat korkeita ja

telakoiden tilauskirjat ovat pitkiä. Tämä kertoo telakoiden yhä jatkuvasta

kapasiteettipulasta. Clarksons Researchin mukaan maailman telakkakapasiteetti

saavutti pohjalukeman vuonna 2020 ja oli noin 60% vuoden 2011 huippulukemista.

Telakkakapasiteetti on tällä hetkellä huippuun nähden noin 70%:n tasossa ja voi

kasvaa 80–85%:iin vuoteen 2030 mennessä lähinnä Kiinan telakoiden käyttöön palauttamisten

ja laajennusten myötä.

Merenkulun hiilineutraaliuteen tähtäävä

sääntely on saanut varustamot kasvattamaan investointejaan aluksiin, jotka

pystyvät käyttämään vaihtoehtoisia polttoaineita tai voidaan myöhemmin muuttaa

vaihtoehtoisille polttoaineille sopiviksi tai joissa käytetään energiaa

säästäviä teknologioita. Vuonna 2024 tilattiin 653 uutta vaihtoehtoisten

polttoaineiden käyttöön kykenevää alusta, mikä on 24% (23) kaikista

alustilauksista ja 49% (43) aluskapasiteetista.

Risteilysegmentin markkinatunnelma pysyi

erittäin myönteisenä johtuen risteilylomien vahvana jatkuneesta kysynnästä.

Kysynnän vahva kasvu ja sektorin myönteiset näkymät lisäsivät halukkuutta uuden

risteilyaluskapasiteetin tilaamiseen. Palveluiden kysyntää tukivat vahvana

jatkunut aktiivisen aluskapasiteetin kasvu sekä kiinnostus hyötysuhteen

parantamiseen määräysten täyttämiseksi ja käyttökustannusten pienentämiseksi.

Lauttaliikennesegmentin myönteistä

markkinatunnelmaa tuki taloudellisen toiminnan yhä jatkuva, joskin hidas

elpyminen kaikilla keskeisillä markkinoilla. Tämä yhdessä alusten ikääntymisen

ja hiilineutraaliuteen kannustavan sääntelyn kanssa kasvatti halukkuutta uuden

aluskapasiteetin hankkimiseen. Lauttaoperaattoreiden kiinnostus ylläpitää ja

parantaa ikääntyvän kalustonsa tehokkuutta tuki palveluiden kysyntää.

Offshore-segmentissä energian hinnat tukivat

öljy- ja kaasumarkkinoita. Offshore-kaluston kysyntä pysyi vahvana etenkin

Etelä-Amerikassa ja Aasiassa, jossa kalusto tukee energianlähteiden etsintää.

Tästä syytä kaluston päivähinnat nousivat uusiin ennätyslukemiin ja tukivat

olemassa olevan kaluston käyttöasteita. Sopimuksia uuden kaluston

rakentamisesta oli enemmän kuin vuonna 2023, mutta yleisesti ottaen korkeat

hinnat, rahoituskustannukset ja rahoituksen saatavuus sekä pula

telakkakapasiteetista jarruttivat investointihaluja. Aasian ja Euroopan

offshore-tuulivoimamarkkina sai tukea inflaation ja korkojen laskusta, minkä

seurauksena projektien kannattavuus parani. Yhdysvalloissa sen sijaan

markkinatunnelmaa heikensi epävarmuus sektorin lähiajan näkymistä. Halukkuus

investoida uusiin aluksiin jakautui, kun huoltoalusten kysyntä pysyi vahvana

mutta kokonaisaktiviteetti hiljeni. Kaikissa offshore-sektorin alasegmenteissä

palvelukysyntää pitivät yllä korkeat käyttöasteet ja päivähinnat sekä

kiinnostus kaluston tehokkuutta parantaviin jälkiasennuksiin.

LNG-alussegmentin markkinatunnelma pysyi

edellisvuosia vaisumpana, koska aluskapasiteetin vahva kasvu ylitti selvästi

kysynnän kasvun. Tästä syystä etupäässä iäkkäämpien höyryturbiinikäyttöisten

alusten käyttöasteet laskivat. Kuitenkin halukkuus tilata uutta

aluskapasiteettia ylitti selvästi vuoden 2023 tason. Tätä selittää tarve

hankkia lisäkapasiteettia vastaamaan LNG:n nesteytyskapasiteetin kasvua.

Palvelukysyntää pitivät yllä aktiivisen aluskapasiteetin kasvu sekä jatkuva

kiinnostus palvelusopimuksiin.

Konttialussegmentissä markkinatunnelma oli

myönteinen, sillä kauppavolyymit ja liikenteen ohjaaminen pois Punaisenmeren

reitiltä nostivat aluskapasiteetin kysynnän odotettua korkeammalle. Vuoteen

2023 verrattuna halukkuus investoida uusiin aluksiin kasvoi selvästi

positiivisen sentimentin ja vanhan tonniston korvaustarpeen tukemana.

Palvelukysyntää tukivat aktiivisen aluskapasiteetin kasvu, tuloskasvu sekä

varustamojen kiinnostus jälkiasennuksia kohtaan.

Kaikkien mainittujen alussegmenttien kasvava paine kehittää toimintaansa hiilineutraailiksi tuki sekä uusien alusten että palvelujen kysyntää. Varustamot investoivat uuteen aluskapasiteettiin, korvaaviin aluksiin, hyötysuhteen nostoihin tai polttoainekonversioihin ja kunnossapitoon ylläpitääkseen vaatimustenmukaisuutta ja kilpailukykyään.

Painopisteinä energiamurros ja joustavuus

Wärtsilän toimintaympäristöä muokkaa käynnissä oleva energiamurros: ilmastopolitiikka ja taloudelliset kannustimet ajavat kehitystä kohti kestävämpää energiainfrastruktuuria. Menneen vuosikymmenen aikana investoitiin kasvavissa määrin aurinko- ja tuulienergiaan, jotka ovat nousseet hinnaltaan edullisimmiksi perusvoiman lähteiksi kahdessa kolmasosaa maailmasta. Aurinko- ja tuulivoimateknologian odotetaan vuoteen 2030 mennessä muodostuvan lähes kaikkialla halvimmaksi perusvoiman lähteeksi. Energian varastointiteknologian hinta on myös pudonnut rajusti. Energian varastointimarkkinoilta odotetaan lähivuosina mittakaavaetujen ja teknologisen kehityksen myötä nopeaa kasvua. Samalla ilmastopolitiikka esimerkiksi tiukkenevan päästölainsäädännön muodossa pakottaa luopumaan ikääntyvistä hiili-intensiivisistä energianlähteistä, mikä entisestään kannustaa ottamaan käyttöön uusiutuvaa energiaa.

Aurinko- ja tuulivoiman saatavuuden luontainen vaihtelu alkaa vähitellen vaikuttaa perinteisen, tyypillisesti perusvoiman tuotantoon käytetyn lämpövoimalakapasiteetin käyntiaikoihin. Sähköjärjestelmän joustavuudesta on tämän myötä tullut yhä merkittävämpi tekijä ja yksi tulevaisuuden kestävien sähköjärjestelmien pääedellytyksistä. Joustava kaasukäyttöinen sähköntuotanto ja energian varastointijärjestelmät ovat keskeisiä ratkaisuja tulevaisuuden sähköjärjestelmien luotettavuus- ja joustovaatimuksiin. Power-to-X-ratkaisut tukevat osaltaan mahdollisuuksia muuttaa sähköntuotanto kokonaan uusiutuviin energianlähteisiin perustuvaksi.

Sähkön kysyntä kasvaa kehittyvillä markkinoilla talouskasvun ja kohoavan elintason mukana. Myös kiinnostus uusiutuvia energianlähteitä kohtaan kasvaa nopeasti kustannusten laskiessa, mutta perinteisellä lämpövoimateknologialla on jatkossakin keskeinen rooli kehittyvien markkinoiden energiantuotannossa. Kovin kysyntä kohdistuu joustaviin teknologioihin, jotka pystyvät mukautumaan uusiutuvan energian tuotannon tulevaan kasvuun ja joilla siten saavutetaan parhaiten kestävän kehityksen mukainen ja kustannuksiltaan edullinen sähköjärjestelmä.

Maakaasun roolina on jatkossakin toimia välivaiheen polttoaineena järjestelmän siirtyessä kestävämpiin energianlähteisiin. Kehittyvien maiden kaasuinfrastruktuuri paranee koko ajan ja korvaa perusvoiman tuotannossa hiili-intensiivisempiä energianlähteitä. Maailmanlaajuisesti tarkasteltuna kaasun rooli muuttuu, kun uusiutuvien energianlähteiden vaikutus alkaa näkyä perusvoiman tuotannon käyntiajoissa ja järjestelmältä vaaditaan enemmän joustavuutta. Joustavalla kaasuteknologialla on suuri merkitys maissa, joissa energiamurros on edennyt pitkälle, sekä kehittyvissä maissa, jotka pyrkivät rakentamaan perusvoiman tuotantoaan teknologialla, joka kantaa pitkälle tulevaisuuteen.

Kiinnostavia mahdollisuuksia hiilineutraaliin sähköntuotantoon tarjoavat tulevaisuudessa vety ja synteettiset polttoaineet. Uusiutuvaa energiaa ja akkuvarastoja sisältävässä sähköjärjestelmässä osalla ylijäämäenergiasta voitaisiin tuottaa ns. vihreää vetyä, joka soveltuu polttoaineeksi sähköjärjestelmää tasapainottaviin voimalaitoksiin. Ne paikkaisivat pilvisellä säällä pois jäävää aurinkovoimaa ja tuulettomalla säällä pysähtyviä tuulivoimaloita. Vihreää vetyä voitaisiin tuottaa elektrolyysin avulla sellaisenaan polttoaineena käytettäväksi, tai se voitaisiin käsittelyn ja käytön helpottamiseksi syntetisoida. Vety ja synteettiset polttoaineet tarjoavat erityisen arvokasta pitkän ja keskipitkän aikavälin joustavuutta, koska niitä voidaan tarpeen mukaan varastoida ja kuljettaa. Laajempi vedyn käyttö energiantuotannossa tai muilla sektoreilla, kuten teollisuudessa tai kuljetuksissa, vaatisi teknologian kehityksen lisäksi myös laajoja infrastruktuuri-investointeja.

Teknologinen kehitys sekä sähköjärjestelmän lisääntyvä kompleksisuus ja uusiutuvan energian tuotantovaihtelut kannustavat ottamaan käyttöön uusia digitaalisia apuvälineitä. Etävalvonta sekä tekoälyavusteiset suositus- ja ennustejärjestelmät yleistyvät voimalaitosten operoinnin työkaluina. Uusi data sekä alustalähtöiset liiketoimintamallit ja ratkaisut luovat edellytyksiä järjestelmätason integroinnille ja laitekannan optimoinnille laitteiden koko elinkaaren ajan.

Energiamarkkinat vuonna 2024

Energiasiirtymä jatkui, ja tuuli- ja

aurinkovoiman rakentamisen odotetaan kasvavan uusiin ennätyksiin vuosina 2024

ja 2025 – IEA:n (International Energy Agency) ja BNEF:n (Bloomberg New Energy

Finance) arvioiden mukaan yhteenlaskettu kapasiteettilisäys vuonna 2025 olisi

650:n ja lähes 800 gigawatin välillä. Energiasiirtymän odotetaan kiihtyvän

entisestään, sillä pääajurina tuuli- ja aurinkovoiman kapasiteettikasvulle

toimii taloudellinen kannattavuus.

Energiasidonnaiseen makrotalouden kehitykseen

vaikuttivat vuonna 2024 kohonneet geopoliittisen ympäristön riskit. Vuoden

viimeisellä neljänneksellä epävarmuus lisääntyi johtuen Yhdysvaltojen

kauppapolitiikan epävarmuudesta, sillä valtaan nouseva hallinto on ilmaissut

aikeita ottaa käyttöön laajoja tuontitulleja tai korottaa jo voimassa olevia.

Mahdollisten tullitariffien suuruuteen ja laajuuteen liittyy epävarmuutta,

mutta mahdollista on, että ne vaikuttaisivat laajasti energiamarkkinoihin niin

Yhdysvalloissa kuin kansainvälisesti. Yhdysvaltain uuden presidentinhallinnon

vaikutus kansainväliseen energiasiirtymään jää todennäköisesti vähäiseksi.

Vaikka makrotaloudellinen ympäristö on

vaikeuttanut projektirahoituksen saantia, inflaation ja korkotason laskun

odotetaan lisäävän investointipäätöksiä keskipitkällä ja pitkällä aikavälillä.

Hyödykkeiden hinnat pysyivät vuonna 2024

suhteellisen vakaina edellisvuosiin verrattuna. Maakaasun

maailmanmarkkinahinnat nousivat vuoden jälkipuoliskolla. Litiumin hinta laski

edelleen edellisvuoden merkittävän hinnanlaskun jälkeenkin.

Moottorivoimalaitoksissa laitteiden kysyntä

parani vuonna 2024 edellisvuoteen verrattuna, kun taas palveluiden kysyntä

pysyi vakaana. Säätövoimatuotannon segmentissä kysynnän keskeinen ajuri oli

edelleen nopeus siirtyä uusiutuvaan energiaan. McCoy Power Reportin ja

Wärtsilän omien tietojen mukaan säätövoimalaitosten kokonaismarkkina oli vuoden

2024 kolmella ensimmäisellä neljänneksellä suurempi kuin yhtenäkään kokonaisena

vuotena sitä ennen. Säätövoiman kysynnän ajureiden odotetaan kehittyvän

myönteisesti myös vuonna 2025. Perusvoimatuotannon segmentti on edelleen

merkittävä voimalaitoskysynnän lähde. Polttomoottori on yhä tärkeä perusvoiman

tuottaja erityisesti syrjäseuduilla ja kohteissa, joissa verkkovirran saatavuus

on epävarmaa tai aikakriittistä, kuten datakeskuksissa. Perusvoimatuotannon

kysynnän odotetaan pysyvän vakaana.

Energian varastoinnin kysyntä liittyy

läheisesti energiajärjestelmässä uusiutuvien energialähteiden osuuden kasvuun,

joka jatkui nopeana. Odotettavissa on, että yleishyödyllisen akkupohjaisen

energian varastointimarkkina jatkaa vahvaa volyymikasvuaan tämän vuosikymmenen

ajan ja sen jälkeenkin. Global Energy Storage and Grids Pledge -sopimus

COP29-ilmastokokouksessa tähtää siihen, että energian varastointikapasiteettia

olisi vuoteen 2050 mennessä yhteensä 1 500 gigawattia.

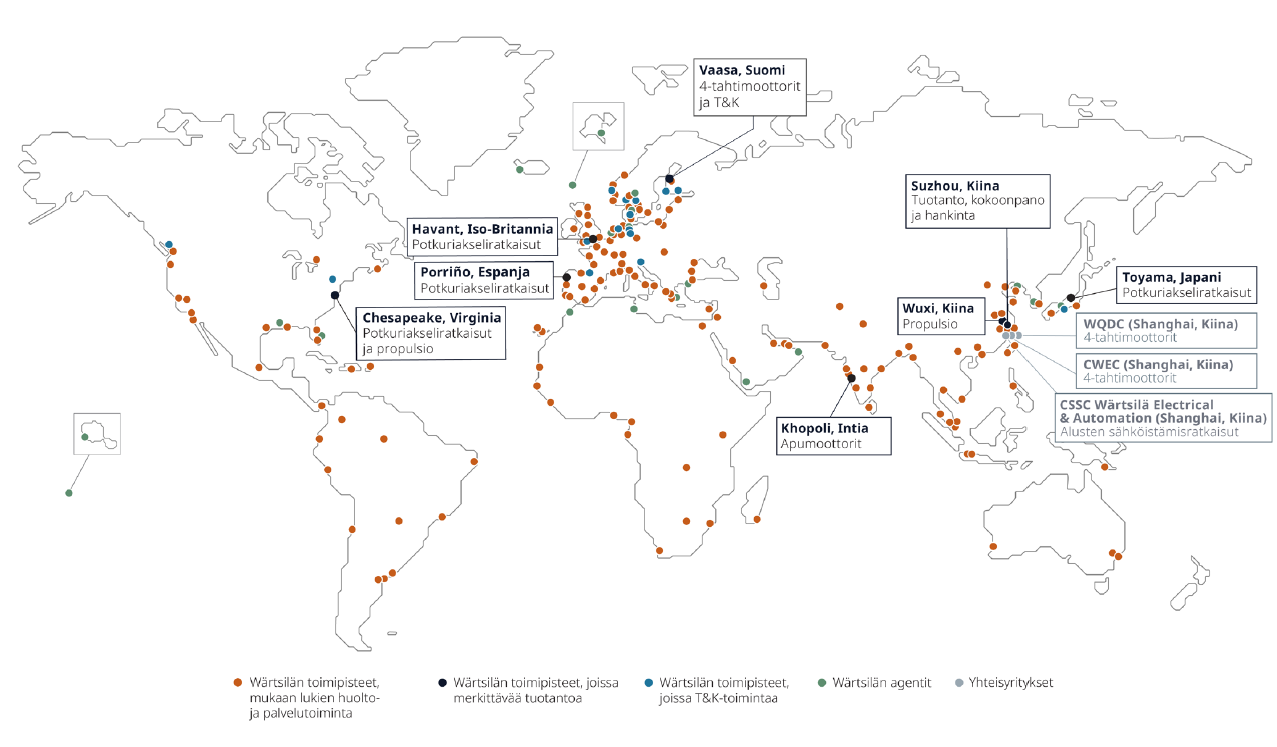

Wärtsilän globaali jakauma

Wärtsilä on maailman johtava merenkulku- ja energiamarkkinoiden innovatiivisten teknologioiden ja elinkaariratkaisujen valmistaja. Tukeakseen maantieteellisesti hajallaan olevaa asiakaskuntaamme Wärtsilän myynti- ja huoltoverkosto kattaa yli 230 toimipistettä 77 maassa maailmanlaajuisesti. 190 vuoden kokemuksella, korostaen pitkäaikaisten suhteiden kehittämisen tärkeyttä, teemme yhteistyötä tytäryhtiöiden, yhteisyritysten ja maailmanlaajuisen toimittajaverkoston kanssa.

Näe Wärtsilän globaalin toiminnan kartta täältä

Näe Wärtsilän interaktiivinen globaalin jalanjäljen kartta täältä